【PR】本記事にはアフィリエイト広告を含みますが、筆者が実際に体験したものや、取材・調査した内容をもとに、読者にとって本当に役立つ情報だけを厳選してご紹介しています。

40代になって、ふとこんなことを考えたことはありませんか?

毎月ちゃんと貯金してる。投資もしてる。…なのに、なんだろう、この「これでいいのかな」っていう感覚。

私の本業は視能訓練士。総合病院の眼科で目のスペシャリストとして26年働いています。

一方で、医療系FP(ファイナンシャルプランナー)としても活動。

お金の知識には、まぁまぁ自信があるほうでした。

そんな私が5年前に出会ったのが、『DIE WITH ZERO』。

当時は「いい本だ!」と納得して終わり。生活は何一つ変わりませんでした。

でも50歳を目前にしたある日、自分の将来をシミュレーションしてもらった結果

「うそでしょ」と心の声がもれちゃいました。

なんと数字が示していたのは、 貯めたお金を使い切れないまま、人生最後の日が一番お金持ちという『DIE WITH MAX』な未来だったんです。

「将来のために」としまい込んだままの、使い道のない在庫の山…。

これって、整理学の視点から見ても、すごく「もったいない」状態ですよね。

「今、この瞬間の景色をもっと楽しみたい!」

そう決めた私が「すぐに始めた」のが、40代からの人生の整理術です。

今回は、10年後、20年後の自分に「最高の思い出」というギフトを届けるために、私が実践している「後悔しない 5つの整理術」をご紹介します。

【灯台下暗し】40代で気づいたDIE WITH MAXの衝撃

転機となったきっかけは、信頼している先輩FP(ファイナンシャルプランナー)に、自分の将来を相談したこと。

プロとしての知識はあっても、自分のこととなると、どうしても主観が入って「視界」が曇ってしまうからです。

- 住宅ローンの繰り上げ返済、一番効率がいいのはいつ?

- 一人暮らしの母の介護費用、具体的にいくら備えればいい?

- 私の老後、今のペースで本当に足りるの?

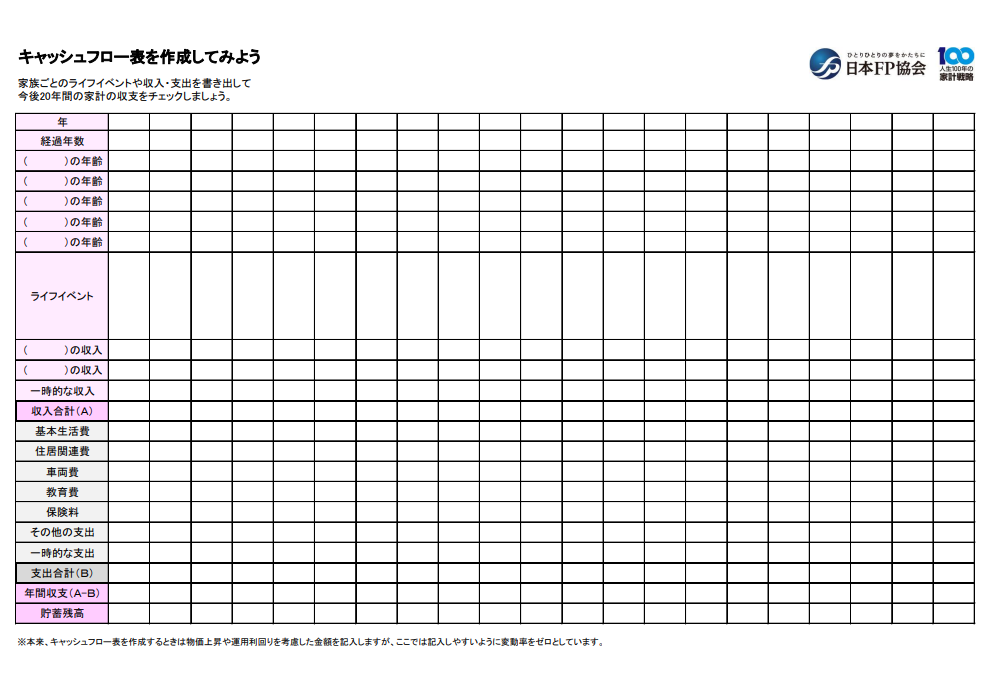

先輩は、私の今の資産や年金の見込額、そして母のサポートに必要な費用まで丁寧にヒアリングして、Excelで一枚の表を作ってくれました。

こちらは「キャッシュフロー表」の一例です。

画像引用元:日本FP協会

お金の流れを未来まで「見える化」する、いわば人生の設計図。

…仕事柄、何枚も見てきたはずの表を見ながら、思わず心の声がもれました。

貯蓄のピークはまさかの99歳!?思わず「うそでしょ」と声が出た日

貯蓄残高の数字はどんどん増えていき、なんとピークに達するのは「99歳」という予測が出ていたんです。

「これ…DIE WITH ZEROどころか、DIE WITH MAXじゃない!!」

一番お金を持っている時期が、一番お金を使えない年齢(笑)。

その瞬間、5年前に読んだ『DIE WITH ZERO』の一節が、これまでとは全く違う重みで脳内に響き渡りました。

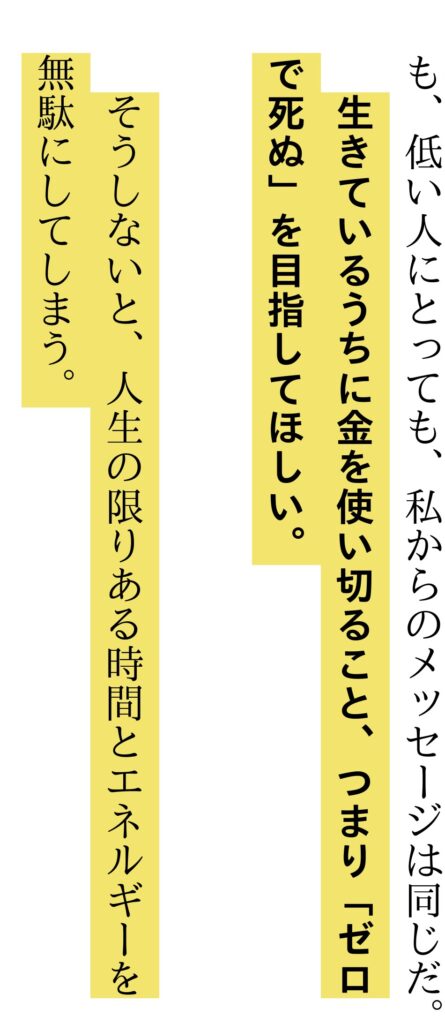

画像引用元「DIE WITH ZERO(ビル・パーキンス著)

生きているうちに金を使い切ること、つまり「ゼロで死ぬ」を目指してほしい。

そうしないと、人生の限りある時間とエネルギーを無駄にしてしまう。

当時は「いい言葉だな」とハイライトを引くだけで満足していましたが、自分の数字として突きつけられた今、それは「人生の整理不足」を指摘する鋭いアラートに変わりました。

正直、お金のプロとしてめちゃくちゃ恥ずかしかったです。

でも同時に、心の底からホッとしている自分もいました。「今、このタイミングでピントを合わせ直せてよかった」と。

「わかる」と「動ける」は…別物でした

なぜ、知識はあるのに5年間も動けなかったのか。

それは、「使っていいお金」と「守るべきお金」の境界線を、数字でハッキリと整理できていなかったからです。

「いくらあっても不安」というモヤモヤした霧の中にいたから、せっかくの『DIE WITH ZERO』の教えも、単なる「贅沢の言い訳」のように感じてブレーキを踏んでいたのかもしれません。

でも、キャッシュフロー表という「根拠」を手に入れた今。

私はようやく、未来の自分に最高のギフトを贈るための、第一歩を踏み出すことができたんです。

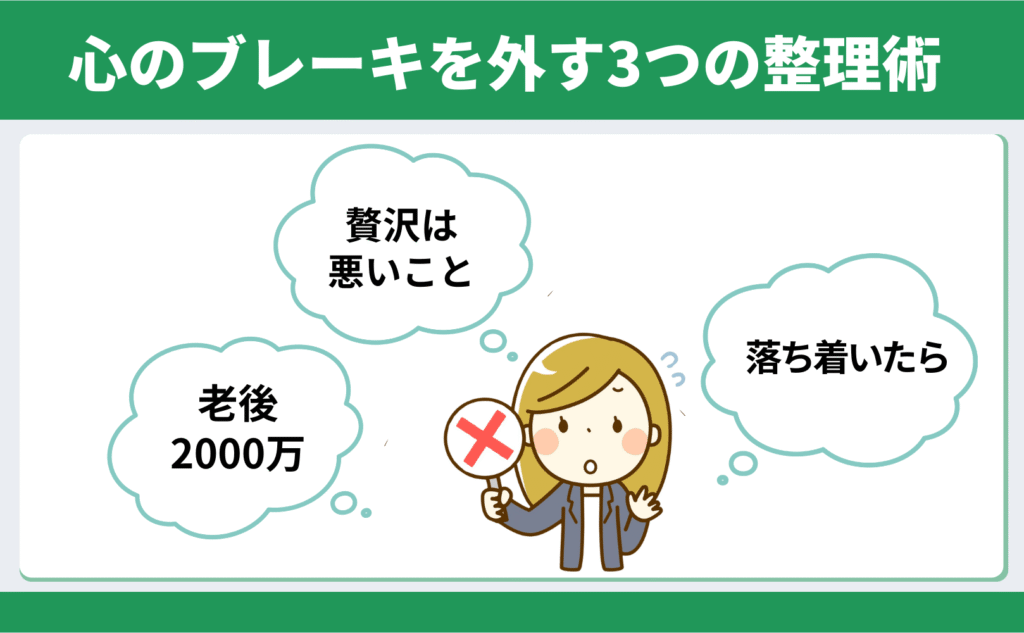

なぜ40代は「DIE WITH ZERO」を実践できないのか?心のブレーキを外す3つの整理術

『DIE WITH ZERO』を読んで「経験にお金を使おう!」と決めても、いざ財布を開くとなると、どうしても手が止まってしまう。

それって、意志が弱いからじゃないんです。

40代の私たちの心には、がっちりと「3つの心理的ブロック」が掛かっているんですよね。

私も5年間、まさにこのブレーキを全力で踏み続けていました。一つずつ、その正体を整理していきましょう。

ブロック①:誰が決めたかわからない「2,000万円」に怯えるのをやめる

40代がお金を使えない一番の理由は、「老後にお金が足りなくなったらどうしよう」という漠然とした恐怖です。

2019年に話題になった「老後2,000万円問題」。

あの報道以降、「とにかく貯めなきゃ」という空気が一気に強まりました。

でも、FPとして一つだけお伝えしたいことがあります。

あの「2,000万円」は、あなたの人生の正解ではありません。

あれはあくまで平均値から出した仮の数字。年金の額も生活費も、そして「どんな老後を送りたいか」も人それぞれなのに、数字だけが一人歩きして、私たちの不安に「モヤ」をかけてしまったんです。

大事なのは、誰かが決めた数字に怯えることではなく、キャッシュフロー表で「自分だけの必要額」にピントを合わせること。

霧が晴れて「DIE WITH MAX」の未来が見えてくれば、ブレーキを緩める勇気が湧いてきます。

ブロック②:「贅沢=悪いこと」という罪悪感を整理して、ブレーキを外す

日本には「質素倹約」という素晴らしい美徳があります。でも、この精神が強すぎると、自分への投資や経験にお金を使うことまで「いけないこと」に見えてしまうんです。

ちょっといいお店で食事をしたり、グリーン車に乗ったりした後に、「あのお金があれば、もっと貯金できたのに…」と後ろめたさを感じる。

この感覚、私もずっと抱えてきました。

でも、一度視点を変えてみてください。 使わずに口座に眠らせたままのお金は、いわば「活用されなかった人生のエネルギー」という在庫です。

1万円のディナーで得た感動は、思い出すたびに「記憶の配当」を生み、未来の自分を笑顔にしてくれます。でも、ただ貯め込まれた1万円は、最後の日まで何にも変わらない数字のまま。

「浪費」ではなく、「未来の自分へのギフト」だと思えば、お金の使い方はもっと自由になれるはずです。

ブロック③:「落ち着いたら」を禁句にする !40代の体力が最大の資産

40代は、仕事も家庭も、そして親のサポートもあって、とにかく忙しい時期。

「やりたいことはあるけど、今は時間がないから。落ち着いたらいつかやろう」。

でも、この「いつか」には、残酷な「賞味期限」があります。

「体力」「お金」「自由」のバランスが奇跡的に取れているのが、今、この40代・50代なんですよね。

「いつか」を待っている間に、自分という「資産(体力)」が目減りしていく。

そう気づいた時、私はようやく、今この瞬間にピントを合わせることができました。

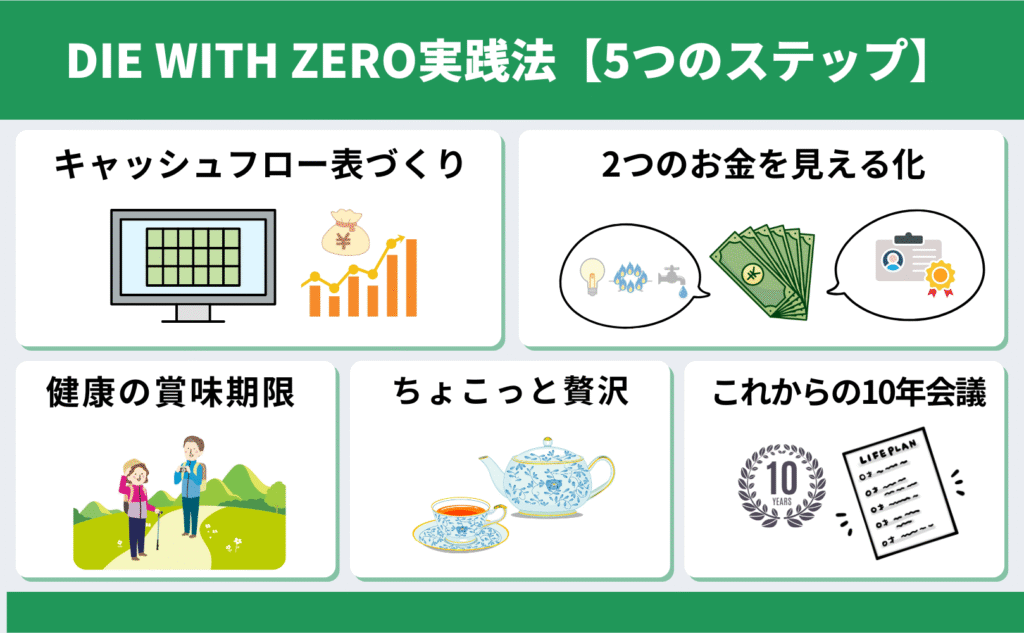

40代からのDIE WITH ZERO実践法|5つのステップでお金を整理する

さて、ここからは実践編です。「理屈はわかった。で、何から始めればいいの?」という疑問にお答えします。

大事なのは、最初から「完璧な計画」を立てようとしないこと。

今の自分の視界を、ほんの少しクリアにする。それだけで十分です。

5つのステップにまとめました。

1. キャッシュフロー表で「人生のピント」を合わせる

まず最初にやってほしいのは、「自分は将来、いくらお金が残るのか」を数字で見ることです。

方法は大きく分けて2つあります。

FP(ファイナンシャルプランナー)に相談する

有料ですが、プロが客観的に数字を出してくれます。「自分のことほど意外と見えない」もの。プロのレンズを通して、ピントを合わせてもらう価値は非常に大きいです。

無料のシミュレーションツールを使う

金融庁や各金融機関のサイトにあるツールを利用しましょう。まずはざっくりとした数字で把握するだけでOKです。

これ、やる前と後ではお金への感覚がガラッと変わります。

モヤモヤした不安が数字を見た瞬間に「あ、ここまでなら大丈夫なんだ」という安心感に変わるはず。

「DIE WITH MAX」を避けるための、一番大切な健康診断だと思ってください。

2. 「使っていいお金」と「守るべきお金」を見える化する

全体像が見えたら、次はお金を2つの役割に分ける作業です。

守るべきお金

老後の生活費、住宅ローンの残り、親の介護への備え、急な病気に備える予備費。

使っていいお金

守るべきお金を確保したあとに残る「余り」。これこそが、今しかできない経験に投資できるお金です。

この「分ける」作業が、お金を使う罪悪感を消す最大のカギになります。

「守るお金はちゃんとある。だから残りは自由に使っていいんだ」という確信が、ブレーキを外してくれます。

iDeCoの節税より、私は「いつでも動ける自由」を選びました

FP(ファイナンシャルプランナー)の立場から言えば、「節税メリットを最大限活かすならiDeCoですよ!」とアドバイスするのが正解かもしれません。

でも、私個人としては、あえて「新NISA」をメインの拠点にしています。

その理由は、とてもシンプルです。

「60歳までお金がロックされる」という不自由さが、今の私には一番のリスクに感じたから。

もちろん、iDeCoの節税効果は強力です。でも、40代・50代は人生の「想定外」が起きやすい時期でもあります。

- 急に親のサポートが必要になるかもしれない。

- 自分の健康のために、まとまったお金を使いたくなるかもしれない。

- 「今すぐこの場所へ行きたい!」という最高の経験に巡り合うかもしれない。

そんな時、「お金はあるのに、60歳まで引き出せない」という状況は、DIE WITH ZEROの実践において最大のブレーキになってしまいます。

さらに私の場合、職場の年金制度との兼ね合いもありまして…。

「出口の計算に頭を悩ませる時間」を整理して、スッキリと新NISA一本に絞っています。

| iDeCo(最強の守り) | 新NISA(攻めと守りの両立) | |

| 節税メリット | ◎ 圧倒的(所得税・住民税が減る) | ○(運用益のみ非課税) |

| 資金の自由度 | × 60歳まで原則引き出せない | ◎ いつでも売却・引き出しOK |

| おすすめの目的 | 絶対に触らない「老後の鉄壁」作り | 「今」と「未来」を柔軟に入れ替える |

| 私の結論 | 老後資金の「予備」 | 人生の「メイン口座」 |

3. タイムバケットは「健康の賞味期限」で分ける

タイムバケットとは、人生を5〜10年単位で区切り、「いつ」「何をしたいか」をあらかじめ振り分けていく方法です。

よくある解説本には「ヨーロッパ周遊」や「富士山登頂」などキラキラした夢が並んでいますが…正直、魅力を感じられず。

でも、このバケットの本当のポイントは、大きな夢を掲げることではなく、「健康の賞味期限」を意識することにあります。

石段を登れるうちに、行きたい場所へ

例えば、私の趣味である神社仏閣巡り。 有名な場所ほど長い石段がありますが、それを自分の足で登り、その景色を味わえるのはいつまででしょうか?

「老後にお金が貯まってから」と思っていても、その時に石段を登る膝の余裕が残っているかはわかりません。

どんなにお金があっても、体力という資産には期限がありますからね。

ですから、私のリアルなバケットはこんな感じです。

- 40代〜50代前半: 階段の多い神社巡り、お遍路の準備、フットワークが軽いうちに会いたい人に会う

- 50代後半: 資格を活かした次のステップの準備、ちょっといい温泉宿でのんびり

- 60代以降: ブログやWEBの運営、近場のジムに通う、体に優しい美味しいものを食べる

もし「やりたいことが浮かばない」という方は、ぜひ私の「100の夢リスト」の記事をのぞいてみてください。

立派な夢じゃなくていい。まずは自分の中にある小さな「やりたい」を、そのままの言葉で書き出すことから。

書き方のコツは、こちらの記事にまとめています。

▶ 【100の夢リストの作り方】書けない40代でも見つかる“小さな夢”と書けるようになる3ステップ

4. ちょっとした贅沢に「お金を使う練習」から始める

タイムバケットができたら、いよいよお金を使っていきます。

…とはいえ、いきなり大きな出費をする必要はありません。急に何十万円も使おうとすると、恐怖心からブレーキがかかってしまうからです。

まずは「ちょこっと贅沢」からはじめてみましょう。

- いつもの居酒屋ではなく、一度行ってみたかったお店を予約する

- 新幹線でグリーン車に乗ってみる(「もったいない」というノイズを消して味わう!)

- 「何もしない贅沢」として、週末に少し良いホテルに泊まる

大切なのは、使った後の「よかったなぁ」という幸福感をしっかり味わうことなんです。

お金を使うことも、筋トレと同じで「練習」が必要ですね。

5. 年に一度、「これからの10年会議」を開催

最後のステップは、定期的な振り返りです。

タイムバケットは一度作ったら終わりではありません。1年も経てば、やりたいことも、健康状態も、使えるお金も変化します。

おすすめは、誕生日や年末年始を「振り返りの日」にすること。

- 今年はどんな経験ができた?

- 来年こそやりたいことは何?

- キャッシュフローに大きな変化はないか?

パートナーがいる方は、ぜひ一緒に話し合ってみてください。

「これからの10年、何しよう?どこに行こう?」と価値観をすり合わせることで、お金の使い方で揉めることが減り、共通の目標に向かって楽しく過ごせるようになります。

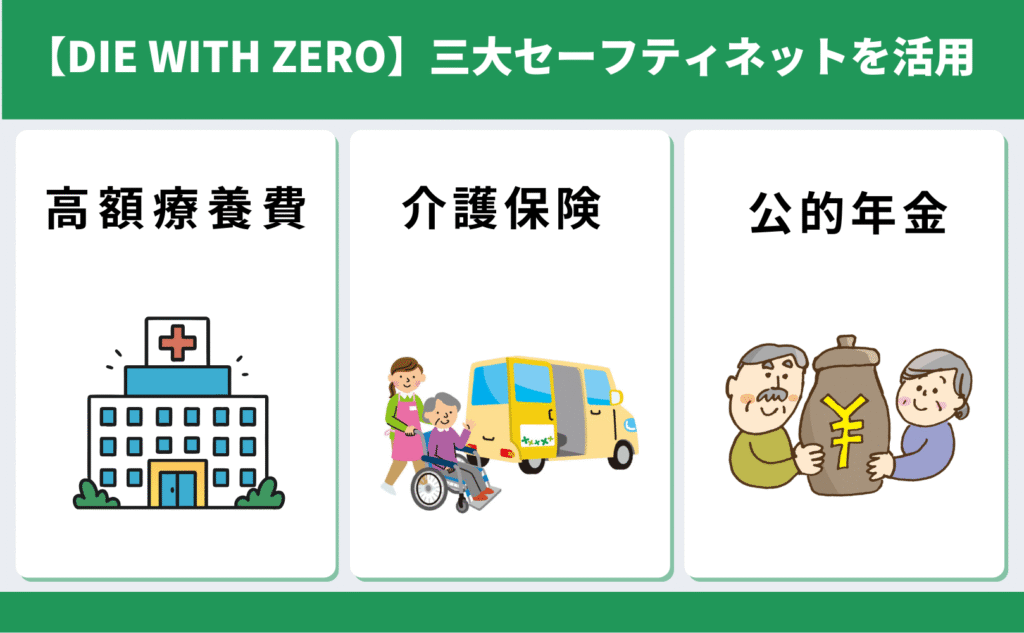

日本で「DIE WITH ZERO」は本当にできる?【三大セーフティネットを活用】

ここまで読んで、こう思った方もいるかもしれません。

「理屈はわかった。でもさ、本当に最後の日をゼロで迎えるなんてできるの? 怖くない?」

正直に言いますね。「完全に残高をゼロにする」のは、現実的にはほぼ無理です。

理由はシンプルで、「いつ人生の幕が下りるかなんて、誰にもわからないから」です。

正確な寿命がわかれば逆算してゼロに調整できますが、そんな神業、誰にもできませんよね。

大切なのは「数字」ではなく「人生のエネルギー」の整理

でも、それでいいんです。『DIE WITH ZERO』の本当のメッセージは「通帳を空っぽにしろ」ということではありません。

「必要以上に溜め込んで、今しかできない経験を犠牲にするのはもったいないよ」という、人生の在庫整理の提案なんです。

高額療養費・介護保険…日本独自の「最強のセーフティネット」を知る

アメリカは医療費が非常に高く、保険制度も複雑です。

だから彼らは「医療費のために何千万も持っておかなきゃ」という強いプレッシャーの中にいます。

それに対して、私たちが住む日本には素晴らしい制度が揃っています。

こうした制度を正しく知って、「守るべきお金」のピントを合わせれば、残りを経験に使う怖さはかなり減るはずです。

目指すのは残高ゼロではなく「後悔ゼロ」の人生

つまり、私たちが目指すのは、「通帳の数字をゼロ」にすることではなく、「人生の後悔をゼロ」にすることです。

「あの時、重い腰を上げてお遍路に行っておけばよかった」 「あの時、もっと母に美味しいものを食べさせてあげればよかった」

そんな後悔を一つずつ消していくこと。 それが、未来の自分へ贈る「最高のギフト」の正体なんだと思います。

「いつか」ではなく「今」から。

40代・50代の今だからこそ、その整理を始める価値があるんですよね。

【体験談】40代で実践!DIE WITH ZEROで「人生のピント」が合った私の変化

キャッシュフロー表を見て「DIE WITH MAX」の未来に「うそでしょ」と言ったあの日から、私の生活は少しずつ変わり始めました。

いきなりドラマチックに生活を変えたわけではなく、自分の中の「お金を使う基準」がスッキリと整理されていった感覚です。

資格マニアの私が「不安のための投資」を手放せた理由

もともと私は、資格取得や学びにはお金を使うタイプ。

気づけば26個もの資格を持っていますが、以前はどこかで「将来のために備えなきゃ」「いつか役立つはず」という、不安を打ち消すための投資という面もあったんです

でも今は「将来の備え」ではなく、「今、この知識に触れるのが楽しいから」と、100%純粋な好奇心でお金を使えるようになりました。

この「罪悪感ゼロ」の状態は、想像以上に心を軽くしてくれました。

「もったいない」という贅沢への罪悪感を整理する

新幹線でグリーン車に乗ること。実は以前から、たまの贅沢として年に数回は利用していました。

でも、これまでは乗るたびに「ちょっと贅沢しすぎかな?」「この分を貯金に回せたのでは…」と、頭の片隅で小さなノイズが走っていたんです。

今は違います。「キャッシュフロー的に、ここで数千円使うことは全く問題ない」と数字で確信しているからです。

座席に深く腰掛けた瞬間に味わう「あぁ、快適だな」という感覚を、ノイズなしで心ゆくまで堪能できるようになりました。

贅沢の回数が増えたことよりも、その「質」が上がったこと。

それが私にとっての大きな変化です。

親への不安をスッキリ解消!資産の全体像が見えて「迷い」が消えた

もう一つ、私の中で大きな整理がついたのは、一人で暮らす母との関係です。

私は今、見守りサービスの料金を負担したり、母にお小遣いを送ったりしています。

母からドラマチックな感謝の言葉があるわけではありませんが(笑)、それでいいんです。

以前は「自分たちの老後も考えなきゃいけないのに、いつまで続けられるだろう?」という漠然とした不安が心のどこかにありました。

でも、資産の全体像が見えた今、「母が元気なうちに、少しでも生活を彩ってもらうこと」に迷いがなくなりました。

これこそが「生きたお金」の使い方であり、立派な『DIE WITH ZERO』の実践なんだと自信が持てるようになりました。

貯めるのはお金じゃない。「記憶の配当」という未来へのギフト

正直言うと、今でも大きな旅行を計画する時は少しだけ身構えてしまいます。

長年染み付いた「貯めるのが正義」というクセは、そう簡単には抜けません。

でも、以前と決定的に違うことが一つあります。 それは、お金を使うことを「減っていく恐怖」ではなく、「未来の自分へのギフト」だと捉えられるようになったことです。

10年後、20年後の私が、ふとした瞬間に思い出して「あの時、思い切って行ってよかった」「あの景色を見ておいてよかった」と微笑む。

その「記憶の配当」を今のうちに積み立てておくことこそが、本当の意味での「人生の整理整頓」なのだと気づきました。

家計簿アプリを眺めて安心するだけの毎日から、「未来の私に、どんな思い出をプレゼントしようかな?」と考える毎日へ。

そんなふうに視界がクリアになったことこそが、私にとって『DIE WITH ZERO』から受け取った、最初で最大のギフトだったのかもしれませんね。

【よくある質問Q&A】DIE WITH ZEROと40代の気になる疑問に答えます

【まとめ】40代・50代の今こそ「DIE WITH MAX」を回避するチャンス

最後に、この記事のポイントを整理しますね。

- 「お金を使えない」のは意志の問題ではなく、「使っていい金額」が見えていないから

- 「健康の賞味期限」を意識して、動けるうちに経験へ投資する

- 目指すのは「残高ゼロ」ではなく、「後悔ゼロ」。

私は5年前にこの本を読んで、「わかったつもり」になっていました。

FP資格を持ち、人生の整理を伝えてきた私でさえ、自分のお金の使い方は何一つ変えられなかったんです。

そんな私の視界をクリアにし、重い腰を上げさせてくれたのは、キャッシュフロー表とい「自分の人生の設計図」でした。

あなたにも、一つだけお願いがあります。

まず、自分のキャッシュフロー表を作ってみてください。

FPに相談してもいいし、無料のシミュレーションツールでもいい。

一枚の表を眺めた瞬間、あなたの人生の優先順位がスッと整い始めるはずです。

貯めるだけの毎日を卒業して、未来の自分へ「最高のギフト」を贈り始めませんか?

まずは今日、「100の夢リスト」に一つ、小さなやりたいことを書くことから始めてみてくださいね。

「あとで見返したいな」と思ったら、Pinterestにピンしておくのがおすすめです。

ご自身のボードに保存しておくと、いつでもチェックできますよ📌