【PR】本記事にはアフィリエイト広告を含みますが、筆者が実際に体験したものや、取材・調査した内容をもとに、読者にとって本当に役立つ情報だけを厳選してご紹介しています。

「おやとこの評判って、実際どうなんだろう?」

家族信託という言葉にたどり着いて、おやとこのサイトを見てみたけれど——「これって、うちにも合うのかな?」と気になっていませんか?

その気持ち、すごくわかります。

母が75歳の時、まず作ったのはゆうちょ銀行の代理人カード。

あれから2年…母は77歳。要介護認定を受けて、今は要支援1。週に1回、デイサービスに通うようになりました。

代理人カードで日々の引き出しは問題ない。でも調べれば調べるほど、「これだけで本当に大丈夫?」と不安が残るようになりました。

まず代理人カードを作った経緯はこちらから。

▶ ゆうちょ銀行代理人カードとは?親の代わりに引き出すルートを確保!

定期預金の解約、不動産の売却、まとまった介護費用の確保——認知症が進んでからでは、これらが一切できなくなる可能性がある。

いろいろ調べる中で出会ったのが家族信託、そして「おやとこ」でした。

この記事では、総合病院に26年勤務し、医療系FPとしても活動する私が、おやとこの評判・料金・メリット・デメリットを正直にまとめました。

ファミトラとの比較や、「そもそも家族信託が必要ないケース」まで、わかりやすく整理します!

最後まで読み終わる頃には、おやとこが自分の家庭に合うかどうか、判断できる材料が揃っているはずですよ。

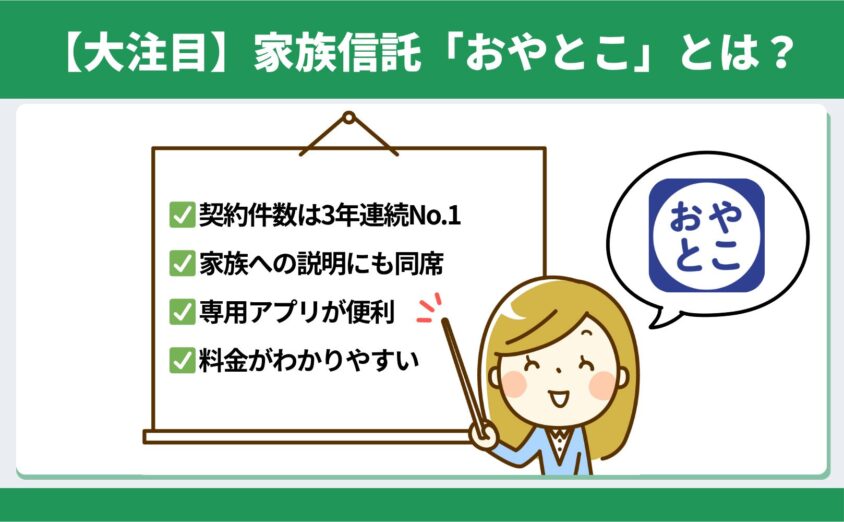

家族信託「おやとこ」の評判は?30秒でわかるサービスの全体像

まず「おやとこって何?」をサクッと整理しておきましょう。

家族信託のおやとこ![]() は、親が元気なうちに信頼できる家族(子どもなど)に財産管理を託す「家族信託」の専門サービスです。

は、親が元気なうちに信頼できる家族(子どもなど)に財産管理を託す「家族信託」の専門サービスです。

代表が司法書士という専門家集団で、全国14拠点を展開。家族信託の契約件数は3年連続No.1、サービス満足度は92〜96%(調査時期による)という数字が出ています。

そもそも家族信託って何?——カンタンに言うと「親のお金の凍結防止策」

家族信託は、カンタンに言うと、「親が元気なうちに、お金や不動産の管理権限を子どもに渡しておく法的な契約」です。

なんで、これが必要なの?

認知症などで判断能力が失われると、銀行は口座を「凍結」します。入院費や介護費を引き出したいのに、引き出せない。不動産を売って介護資金に充てたいのに、売れない。

実際、厚生労働省の推計では65歳以上の約5人に1人が認知症になるとされています。「うちの親はまだ大丈夫」と思っていても、リスクは確実にそこにあるんです。

FP資格を持っていても、自分の親のこととなると話は別問題。

調べるほど「早く動かなきゃ」とちょっと焦ってきました。

おやとこの評判・口コミは?——良い声と気になる声を正直にまとめてみた

正直に言うと、おやとこの口コミはネット上にそこまで多くありません。家族信託という極めてプライベートな契約の性質上、SNSに「やりました!」と投稿する人は少ないんです。

ただ、公式サイトの体験談やレビューサイト、各種メディアの情報を総合すると、評判の傾向ははっきり見えてきます。

良い評判① 専門家のサポートが手厚いという声が圧倒的

おやとこの口コミで最も多いのが、専門家の対応への高評価です。

「いつでも、何を聞いてもアドバイスが的確で親切に教えていただきました」という声がたくさん見られます。

特に評価が高いのが、家族への説明にも同席してくれるというポイント。

家族信託は「子どもが親のお金を管理する」という仕組みなので、きょうだい間で「勝手に決めるなよ」という摩擦が生まれやすいんです。おやとこは全員が納得するまで説明してくれるので、家族間の揉め事を防ぐ効果もあります。

え、きょうだいへの説明にまで付き合ってくれるの?

そう、専門家が間に入ってくれるのは助かるね。

良い評判② 専用アプリが便利すぎて帳簿管理のストレスが消えた

おやとこの「代名詞」とも言えるのが、日本初の家族信託専用アプリです。

開発費は約6億円だそうで、かなり本気で作り込まれています。

何がすごいかというと——

- 銀行API連携で、信託口口座の残高・取引が自動で反映

- レシートを撮影するだけで帳簿が自動作成

- 家族間で資産状況をリアルタイムに共有できる

家族信託は契約して終わりではなく、受託者(=管理を任された子ども)には帳簿の作成や収支報告の義務があります。正直、これがめんどうで不安に感じる方も多いはず。

「信託口口座の残高や取引内容がアプリに自動で表示されるので、とても便利」という利用者の声があるように、この手間をテクノロジーで解消してくれるのは大きなメリットです。

良い評判③ 司法書士に直接頼むより明朗会計という安心感

家族信託を司法書士や弁護士に直接依頼すると、最低でも30万円以上、複雑なケースでは50万〜100万円を超えることも珍しくありません。

おやとこの初期費用は12.1万円(税込)〜。信託財産額に応じた料率制なので、見積もりの段階で「うちはいくらになるか」が明確にわかる点が評価されています。

「家族信託はやりたいけど、いくらかかるかわからなくて踏み出せない」——そんな方にとって、料金体系が明朗なのは大きな安心材料ですよね。

ただし、12.1万円はあくまで最低金額。実際の費用は信託財産の規模で変わります。料金の詳細は次のセクションで掘り下げます。

気になる評判(デメリット)① 月額費用がずっと続く…トータルコストはどうなる?

おやとこには月額2,728円〜の継続費用がかかります。これは契約が続く限り、ずっとです。

「月額2,728円なら安いじゃん」と思うかもしれませんが、冷静に計算してみてください。

- 5年間:約16万円

- 10年間:約33万円

- 15年間:約49万円

初期費用と合わせると、10年間のトータルコストは初期費用+約33万円。決して「安い」だけではないのが現実です。

ただしFP目線で言えば、この月額の対価として専門家への相談がいつでもできることと、アプリによる帳簿管理が含まれています。自力で帳簿をつけて、わからないことがあるたびに司法書士を探して相談料を払う……という手間とコストを考えると、「高い」とは一概に言えないんですよね。

気になる評判② 口コミが少ないのはなぜ?不安を感じる人もいる

「おやとこ 評判」で検索してみると、口コミの絶対数が少ないことに気づきます。

これには理由があります。

- 家族信託は親の財産に関わる極めて個人的な契約→SNSに書きにくい

- 利用者の年齢層が高め→そもそもSNSをやっていない方が多い

- サービス自体がまだ新しい(2020年設立)→口コミが蓄積される途中

悪い口コミがほぼ見当たらないのは好材料ですが、「見つからない=問題がない」と鵜呑みにしないことも大事です。

口コミが少ないからこそ、無料相談で自分の目で確かめるのが一番確実です。

気になる評判③ 複雑なケースには対応できないことも

おやとこに限らず、家族信託サービスには得意・不得意があります。

以下のようなケースでは、おやとこでの対応が難しい場合があるようです。

- 海外に資産がある

- 財産の種類が非常に多い(複数の不動産、株式、事業用資産など)

- 家族関係が複雑で意見がまとまらない

自分のケースが対応可能かどうかは、無料相談の段階で確認できますよ。

家族信託「おやとこ」にかかる費用は?医療系FPが本音で分析——高い?安い?

評判の次に気になるのはやはり、費用ですよね。

ここでは医療系FPとして、数字のリアルな部分に踏み込んで解説します。

【初期費用のしくみ】信託財産額で変わるリアルな計算例

おやとこの初期費用は、信託する財産の額によって決まります。

| 信託財産額 | 料率 | 初期費用の目安(税込) |

| 1,100万円(最低ライン) | 1.1% | 12.1万円(最低額) |

| 2,000万円 | 1.1% | 約22万円 |

| 3,000万円 | 1.1% | 約33万円 |

| 5,000万円 | 1.1% | 約55万円 |

| 1億円 | 1.1% | 約110万円 |

| 1億5,000万円 | 1億まで1.1%+超過分0.55% | 約137.5万円 |

公式サイトには「最低価格121,000円(税込)〜」と記載されています。

画像出典元:おやとこ

信託財産の金額を基に算定する料率制で、1億円までは1.1%、それ以上は段階的に下がる仕組みです。

なお、契約書作成は弁護士、登記は司法書士が担当するためそれぞれ別途費用が発生します。

面談方法や信託財産の内容によってはオプション価格が必要になることもあるので、無料相談時に必ず見積もりを出してもらいましょう。

3,000万円で33万円か……。それって、司法書士に直接頼むのと変わらなくない?

いい質問!でも月額2,728円でアプリ+専門家相談つき。長期で見るとトータルコストが変わってくるんだよ。

家族信託の費用も含めて「親と自分のお金の全体像」を把握したい方は、キャッシュフロー表で見える化するのがおすすめです。

FPの先輩に相談した私の体験談をまとめました。

▶ 40代からゆるっと始めるDIE WITH ZERO|「一番お金持ちなのが人生最後の日」を卒業するお金の整理術

月額費用と「見えにくいコスト」不動産がある場合は要注意

月額2,728円〜の中には、アプリ利用料と専門家への相談料が含まれています。

ただし、注意してほしい「見えにくいコスト」があります。

- 公正証書の作成費用(公証役場に支払う実費)

- 信託登記の費用(不動産を信託する場合に発生)

- 契約書作成の弁護士費用(案件によって別途発生する場合あり)

特に不動産を含む家族信託は、登記費用が追加で数万〜十数万円かかることがあります。

FP目線でのアドバイスは、「必ず無料相談の段階で、自分のケースの総額見積もりを出してもらうこと」。

これをしないまま契約すると、後から「思ったより高かった」となりがちです。

【成年後見制度のコストと比較】もし「高い」と感じたら考えてほしいこと

「家族信託って結局高くない?」と感じた方に、ひとつ考えてほしいことがあります。

家族信託を使わず、親が認知症になってから「成年後見制度」を利用した場合のコストです。

| 家族信託(おやとこ) | 成年後見制度 | |

| 初期費用 | 12.1万円〜(信託財産額による) | 申立費用 約10〜30万円 |

| 月額費用 | 2,728円〜 | 後見人報酬 月2〜6万円(裁判所が決定) |

| 10年間の月額合計 | 約33万円 | 約240〜720万円 |

| 終了条件 | 信託契約の終了時 | 親が亡くなるまで (途中解除は原則不可) |

| 自由度 | 高い(家族が管理) | 低い(裁判所の監督下) |

成年後見制度の後見人報酬は、月2〜6万円が相場です。しかも、親が亡くなるまで止められません。

10年続けば240万〜720万円…家族信託の月額2,728円とは桁が違いますよね。

もちろん、成年後見制度には「医療・介護の代理権限がある」という家族信託にはないメリットもあります。どちらが良い・悪いではなく、家庭の状況に合った方を選ぶことが大切です。

よくわからない場合は、プロに相談してみるのが一番の近道ですよ。

【おやとこ vs ファミトラ】どっちを選ぶ?タイプ別に整理してみた

おやとこ![]() を検討している方の多くが、もうひとつの大手サービス「ファミトラ」と迷っているのではないでしょうか。

を検討している方の多くが、もうひとつの大手サービス「ファミトラ」と迷っているのではないでしょうか。

結論から言うと、どちらが優れているかではなく、「自分の家庭に合うのはどちらか」で選ぶべきです。

まずは、おもな違いを比較表にしてみました。

| おやとこ | ファミトラ | |

| ||

| 初期費用 | 121,000円〜 (信託財産の1.1%) | 54,780円 ※信託財産評価額が 1億円未満の場合 |

| 年額費用 | 32,736円〜 | 32,780円~ |

| 相談方法 | 自宅への訪問 全国14拠点へ来社 オンライン | オンライン中心 |

| アプリ | 専用アプリ | LINE連携 |

| 契約書作成 | 社内の有資格者が対応 | 社外弁護士に依頼(別途費用) |

| 信託監督人 | なし(オプション) | 無償で付く |

それぞれのサービスの特徴を、もう少し詳しく見ていきましょう。

【おやとこ】対面重視・アプリで管理したい・実績重視の方向け

| 初期費用 | 年額費用 |

| 121,000円〜 ※信託財産の1.1% | 32,736円~ (2,728円〜/月) |

| 相談方法 | アプリ |

| 自宅への訪問 全国14拠点へ来社 オンライン | 専用アプリ |

- 専用アプリで帳簿管理が自動化

- 社内の有資格者(司法書士)が直接対応

- 家族への説明にも専門家が同席してくれる

- 全国14拠点で対面相談ができる

対面でしっかり相談したい方、契約後の管理をアプリで楽にしたい方は「おやとこ」がおすすめです。

\ 全国対応・土日夜間OK!/

【ファミトラ】オンライン完結・信託監督人つき・柔軟なプランの方向け

| 初期費用 | 年額費用 |

| 54,780円 ※信託財産評価額が1億円未満の場合 | 年額32,780円~ (約2,730円/月) |

| 相談方法 | アプリ |

| オンライン中心 | LINE連携 |

- 信託監督人が無償でつく(第三者チェック)

- LINEでのやり取りで手軽に進められる

- 2プランから選べる柔軟な料金体系

- 信託財産1.5億円以上の場合はコスト面で有利

信託監督人ってなに?

受託者(財産を管理する子ども)がきちんと管理しているかを第三者の立場でチェックしてくれる人のことです。弁護士や司法書士が担当するのが一般的です。「子どもに任せっきりで大丈夫?」という他のきょうだいの不安を和らげる効果もあります。

やり取りはLINEで完結させたい方、受託者を第三者に監督してほしい方、信託財産が1.5億円以上の方はファミトラが向いています。

迷ったら、両方の無料相談を受けて比較するのがベストです。どちらも無料相談の段階では費用はかかりません。

見積もりを並べて比較するのが、一番納得感のある選び方ですよ。

代理人カードだけで大丈夫?家族信託との「役割の違い」を整理

ここで少し視点を変えて、「親のお金の備え」の全体像を整理しておきましょう。

母が75歳の時、ゆうちょ銀行の代理人カードを作りました。窓口で手続きして、母名義の口座から私が引き出せるようになった時は、正直ホッとしたんです。

でもあれから2年。母が77歳になった今、調べていくうちに気づきました。代理人カードでカバーできる範囲は、思ったより狭いということに。

代理人カードでできること・できないこと

代理人カードは「今日の引き出し」を助けてくれるツール。

一方、家族信託は「5年後、10年後に認知症が進んでも、お金が動かせる状態を維持する」ための仕組みです。

| 代理人カード | 家族信託 | |

|---|---|---|

| 普通預金の引き出し | ○ | ○ |

| 定期預金の解約 | × | ○ |

| 不動産(実家)の売却 | × | ○ |

| 口座凍結後の引き出し | × | ○ (信託口口座) |

| まとまった介護費用の確保 | △(ATM上限あり) | ○ |

| 手続きの難易度 | かんたん(即日) | やや複雑(専門家のサポート推奨) |

| 費用 | 無料 | 初期費用+月額費用 |

2つの役割って、まったく違うんですよね。

家族信託を結んでおけば、親が認知症になっても実家の売却手続きが可能です。

「売る=親不孝」ではない理由を、こちらの記事にまとめてみました。

▶ 親が施設に入った後の実家はどうする?「売る=親不孝」ではない資産活用法

家族信託でカバーできる「代理人カードの限界」

代理人カードの最大の弱点は、親が認知症と診断された後のリスクに対応できないことです。

銀行が「この方は判断能力が不十分」と判断すると、代理人カードがあっても口座が凍結されるケースがあります。

一方、家族信託で設定した「信託口口座」は、親が認知症になっても凍結されません。受託者(子ども)が引き続き管理できるので、入院費や介護費の支払いに困ることがないんです。

つまり——

- 代理人カード :「今」の備え(日常の引き出しルート確保)

- 家族信託 :「これから」の備え(認知症後も資産を動かせる仕組み)

両方やっておくのがベスト。どちらか片方だけでは、備えとして不十分なんです。

まだ「代理人カード」を作っていない方は、家族信託を検討するのと並行して、進めておくと安心です。

ゆうちょ銀行の代理人カードを作った時の私の体験談は、こちらから。

おやとこで家族信託を始める流れ【相談から運用開始まで5ステップ】

「おやとこ、良さそうだけど……実際に始めるとなると何をすればいいの?」

全体の流れを知っておくだけで、ぐっとハードルが下がります。

【STEP1 無料相談】「うちの場合どうなる?」をプロに聞く

まず最初にやることは、無料相談です。これが契約ではないという点が大事。

おやとこ![]() では、以下の方法で無料相談を受け付けています。

では、以下の方法で無料相談を受け付けています。

- 自宅への訪問(全国対応)

- 全国14拠点への来社

- オンライン(Zoomなど)

- 土日・夜間も対応OK

「何を聞けばいいかわからない」という方は、以下の3つだけ聞いてみてください。

- うちの場合、家族信託は必要ですか?

- 総額でいくらかかりますか?(見積もりをもらう)

- 親がすでに物忘れが出ていますが、間に合いますか?

この3つの答えが出れば、「やるかやらないか」の判断材料は十分です。

【STEP2 ヒアリング・設計案の作成】家族に合った信託をオーダーメイド

無料相談で「うちに必要だ」と判断したら、次は詳しいヒアリングです。

家族構成、財産の内容(預貯金・不動産・有価証券など)、希望する管理方法を専門家が丁寧に聞き取ってくれます。

ヒアリングの内容をもとに、家族に合った信託の設計案を作成。「誰が受託者になるか」「どの財産を信託に入れるか」「万が一の時の受益者は誰にするか」など、ひとつずつ決めていきます。

設計を間違えると後が大変。だからこそ専門家と一緒に進める価値があります。

【STEP3 公正証書の作成】法的な効力を持たせる

設計案が固まったら、公証役場で信託契約書を公正証書にします。

公正証書にすることで、契約に法的な強い効力が生まれます。銀行での信託口口座開設にも、公正証書が必要になるケースがほとんどです。

公正証書ってなに?

公証役場という国の機関で、公証人(法律の専門家)が作成する公式な書類のことです。自分たちだけで作った契約書よりも法的な証明力が強く、「言った・言わない」のトラブルを防げます。遺言書や離婚協議書でも使われる仕組みです。

おやとこのスタッフが公証役場まで同行してくれるので、「公証役場なんて行ったことない……」という方でも心配いりません。

【STEP4 信託口口座の開設・登記手続き】お金の「器」を作る

公正証書ができたら、信託専用の銀行口座(信託口口座)を開設します。

この口座がポイント!親の個人口座とは別に管理されるため、親が認知症になっても凍結されません。受託者(子ども)が引き続きお金を動かせる状態が維持されます。

信託口口座ってなに?

家族信託のために銀行で開設する専用の口座です。親の普通口座とは完全に分けて管理されます。最大のメリットは、親が認知症になっても凍結されないこと。受託者(管理を任された子ども)がこの口座からいつでも介護費や入院費を引き出せるので、「口座が凍結されてお金が使えない」という事態を防げます。

不動産を信託に含める場合は、このタイミングで信託登記(名義変更)も行います。登記は司法書士が対応してくれるので、自分で法務局に行く必要はありません。

【STEP5 運用開始】アプリで管理しながら、いつでも専門家に相談

ここから、受託者としての生活が始まります。

といっても、おやとこの専用アプリがあるので管理は思ったよりラクです。銀行APIと連携して残高や取引が自動反映されるため、手書きの帳簿をつける必要はありません。

運用中にわからないことがあれば、不動産の処分・税務・相続対策など、専門家にいつでも相談できます。

これが月額2,728円〜に含まれているのは、正直お得だと感じます。

また、一般的に家族信託の契約には2〜3ヶ月かかると言われていますが、おやとこは最短2週間で契約完了した実績もあるそうです。

もちろん、ケースによってスピードは異なるので、余裕を持って早めに相談を始めるのがおすすめです。

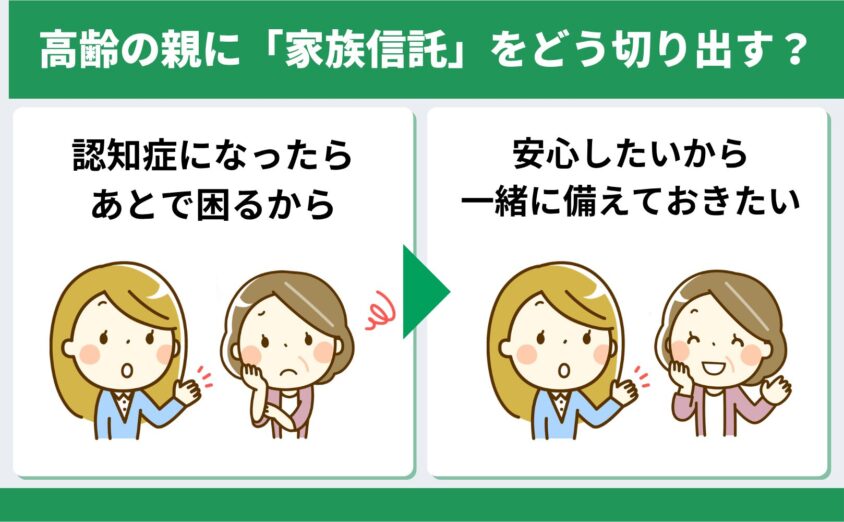

高齢の親に「家族信託」をどう切り出す? 医療職として見てきた「伝え方」のコツ

おやとこの評判も料金も調べた。流れもわかった。

でも、一番むずかしいのは、親にどう話を切り出すかですよね。

26年間、総合病院で高齢の患者さんとそのご家族を見てきた私から、ひとつだけお伝えしたいことがあります。

「あなたのためじゃなく、私たちが安心するため」が魔法の言葉

私が母に見守りサービスを提案した時、最初は「監視されてるみたい」と拒否されました。

その時の母の表情が曇ったのを見て、言葉を失ったんです。

良かれと思ったことが、母には「あなたは一人では心配」というメッセージに聞こえていた。

それから何度も話をする中で、少しずつ伝え方を変えていきました。

「お母さんのためだけじゃなく、私たちが安心するために付けさせて」

そう伝えたら、母は受け入れてくれたんです。

家族信託も同じです。

「お母さんが認知症になったら、あとで困るから」と言えば、親は傷つきます。

でも「私たちが安心したいから、一緒に備えておきたい」と伝えれば、受け取り方はまるで違います。

…みがるがそこまで心配してるなら、話くらいは聞いてあげるわよ。

ありがとう!専門家が一緒に説明してくれるから安心してね。

おやとこでは、家族への説明にも専門家が同席してくれます。自分だけでうまく説明できるか不安な方は、プロの力を借りるのも賢い選択です。

こんな場合は家族信託より「成年後見制度」の方が合うかも

ここまでおやとこをご紹介してきましたが、正直にお伝えします。

すべての家庭に家族信託が必要なわけではありません。

以下に当てはまる場合は、成年後見制度の方が合う可能性があります。

- 親の認知症がすでに進行している:家族信託は「判断能力があるうち」にしか契約できません。認知症の診断が出ている場合は、成年後見制度が現実的な選択肢です。

- 医療・介護の代理権限が必要:家族信託は財産管理に特化しています。入院契約や介護サービスの代理申し込みには対応できません。

- 家族間の信頼関係が崩れている:きょうだい間で深刻な対立がある場合、家族を受託者にすると大きなトラブルになる恐れもあります。その場合、第三者の後見人を裁判所に選んでもらう方が安全です。

「うちはどっちが合うの?」と迷ったら、まずは無料相談で聞いてみてください。

おやとこに相談して「家族信託は必要ありません」と言われる可能性もあります。正直にアドバイスしてくれるかどうかも、信頼の判断基準になりますよ。

【Q&A】おやとこの評判・利用に関するよくある質問

【まとめ】おやとこの評判は?——迷っているなら「無料相談」から始めよう

最後に、この記事のポイントを整理します。

- 料金は信託財産額による。必ず無料相談で総額見積もりを取ること

- 代理人カードは「今の備え」、家族信託は「これからの備え」。両方やるのがベスト

- 家族信託は親が元気なうちにしか契約できない。先延ばしが最大のリスク!

完璧なサービスは存在しません。おやとこにもデメリットはあります。

でも、何もしないリスクの方が、はるかに大きいんです。

認知症が進んでから「あの時やっておけば」と後悔する家族を、私は病院でたくさん見てきました。

まずはおやとこの無料相談から。「うちの場合、どうなるか」を聞くだけでいいんです。それだけで、見えていなかった選択肢が見えてきますよ。

\ 全国対応・土日夜間OK!/

知っているだけで、選択肢は増えます。まずは知ることから始めてみませんか?

関連記事

お金の備えと同時に、「親の安全を見守る仕組み」も確認しておきたい方はこちらの記事もあわせてご覧ください。

▶ 高齢者見守りサービス12社を比較!【令和版】心配を安心に変える方法

将来の施設入居に備えるなら、実は自分に合った検索サイト選びが重要なんです。

ケアマネ資格を持つ私が、人気2大サイトを比較しました。

▶ 【ケアマネ視点で整理】老人ホーム検索サイト徹底比較│みんなの介護vsシニアのあんしん相談室

「あとで見返したいな」と思ったら、Pinterestにピンしておくのがおすすめです。

ご自身のボードに保存しておくと、いつでもチェックできますよ📌