【PR】本記事にはアフィリエイト広告を含みますが、筆者が実際に体験したものや、取材・調査した内容をもとに、読者にとって本当に役立つ情報だけを厳選してご紹介しています。

- 老後資金は必要ないって本当?

- 老後が心配で、お金が使えない…

- 老後資金をいつから貯めるか分からない…

「老後資金って、考えるだけで気が重い…」

「年金も不安だし、いくら貯めれば安心なのか、正解がわからない」

そんなふうに感じている方、多いのではないでしょうか?

実は、30代にFP(ファイナンシャルプランナー)としても活動していた私自身、まったく同じ気持ちでいました。

なぜなら、当時の貯金は、100万円ちょっと。

ボーナス払いで買い物をしては、タクシーや外食など“今を楽しむ”支出ばかり。

もちろん、親の医療費や資格取得など「意味のある支出」もたくさんありましたが、お金の管理については、どこかでずっと“後回し”にしていたように思います。

そんな私が現実に引き戻されたのは、ちょうど10年前のこと。

結婚後、私の貯金額を見た夫に、こう言われたんです。

「え、新卒?一応FPなんでしょ?」

ぐうの音も出ませんでした(笑)。

今では笑い話ですが、あのときのショックと恥ずかしさは、今でも鮮明に覚えています。

でも振り返ると、あのひと言が「老後資金とちゃんと向き合おう」と思えた、最初の一歩だったのかもしれません。

「老後資金は必要ない?」と言われる理由とその落とし穴

つい最近、「老後資金はそんなにいらない」「年金でなんとかなる」といった声を、YouTubeやSNSなどで目にする機会がありました。

そうした発信を見て、「そうか、意外と何とかなるのかも…」と、少しホッとした経験がある方もいるかもしれません。

でも同時に、「それって本当に自分にも当てはまるの?」と、どこかでモヤモヤが残ることもありますよね。

その“迷い”は、ごく自然な感覚です。

なぜなら、「老後資金が必要ない」と感じられる人たちには、共通の生活スタイルがあるからです。

「老後資金は必要ない」と言う人たちの共通点とは

老後資金があまり必要ないと言う人には、次のような特徴が見られます。

- 持ち家があり、住宅費がほとんどかからない

- 固定費を徹底的に見直し、生活コストがかなり低い

- 地方暮らしで、物価や税金が抑えられている

- 年金の見込み額だけで、生活が成り立つ設計ができている

- 「あまりお金を使わない暮らし」が心地よいと感じている(ミニマリスト的な考え方)

つまり、こうしたライフスタイルだからこそ、「老後資金はいらない」という選択が成立しているのです。

自分にも当てはまる?鵜呑みにする前にチェック

こうした生き方は、素敵ですし、見習いたい部分もたくさんあります。

でも、今の自分の生活環境と一致しているかどうかを、いちど冷静に見直してみることが大切です。

たとえば、あなたが今――

- 都心の賃貸または住宅ローンの返済中

- 教育費がまだかかる子どもがいる

- 親の介護や医療費が気になっている

- 年金だけでは暮らせなさそうと感じている

そんな状況にあるとしたら、「老後資金は必要ない」という言葉をそのまま鵜呑みにするのは、ちょっと危ないかもしれません。

なお、年金の受給額や仕組みについては、日本年金機構の公式サイトで、最新の情報を確認することができます。

老後資金に正解はない――必要かどうかは「自分の暮らし次第」

結局のところ、「老後資金は本当に必要ないのか?」という問いに、絶対的な正解はありません。

なぜなら必要な金額も、安心できる水準も、老後に送りたい暮らしも、すべて人によって異なるからです。

だからこそ大事なのは、「私にとってはどうか?」「自分にとっての“安心ライン”はどこか?」という問いを、自分自身に投げかけることなんですよね。

必要・不要を誰かが決めるのではなく、「自分にとっての老後の安心」を、自分の暮らしから逆算して考えていく。

それが、ほんとうの意味での“準備の始まり”だと思います。

老後資金は「いくらあるか」より、「どう向き合うか」が大切

「老後資金って、いくらあれば安心なんだろう?」

そう悩む人は、とても多いと思います。

「老後に2,000万円必要」といった数字を見るたびに、不安が大きくなってしまうこともありますよね。

でも私が実感しているのは、安心は、金額そのものではなく、向き合い方で変わるということです。

金額ばかり見ていると、不安は減らない理由

今の貯金が300万円だと、「あと1,700万円も足りない…」と、数字だけで圧倒されがちです。

でも、そこで思考を止めてしまうと、不安だけが残ってしまいます。

- その金額は本当に必要?

- 自分の暮らしではどうだろう?

- 今できる備えは何だろう?

こうして問い直すだけでも、不安は少しずつ整理されていきます。

もうひとつ、数字だけを基準に考えすぎないほうがいい理由があります。

それが、物価が少しずつ上がっていくリスクです。

今の2,000万円が、20年後・30年後にも、同じ価値とは限りません。

実際、物価は少しずつ変化しています。

消費者物価の動きについては、総務省統計局の消費者物価指数でも確認できます。

だからこそ、「いくら貯めれば安心」と数字で区切るよりも、暮らしに合わせて、考え直せる余白を持っておくことが大切だと感じています。

向き合った分だけ、不安は小さくなる

私が一番不安だったのは、何もしていなかった時期でした。

でも、「何が不安なんだろう?」と考え始めたことで、今できることが少しずつ見えてきたんです。

紙に書き出してみるのもおすすめです。

向き合い始めるだけで、不安はちゃんと小さくなると感じています。

老後の「安心ライン」は、人それぞれ違っていい

老後に必要なお金は、住まい、家族構成、暮らし方によって大きく変わります。

だから、「平均」や「正解」に合わせる必要はありません。

「自分は、どんな暮らしがしたいか」

そこから考えていくことで、自分なりの安心ラインが見えてくると思います。

正解を探すより、「自分にとってどうか?」を問い続けることが、老後の不安をやわらげてくれるはずです。

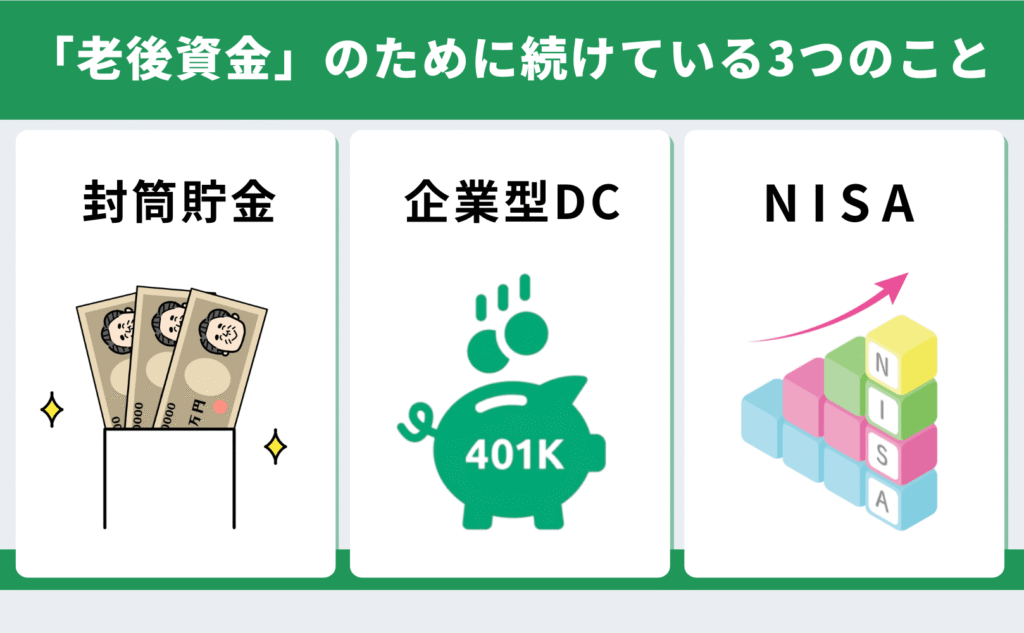

「老後資金」のために40代から続けている3つのこと

私が「老後資金2,000万円」という目標を立てた理由。

それは単に生活費をカバーするためだけではなく、“あきらめる老後”を過ごしたくなかったからなんです。

たとえば──

- 行きたいと思った場所に行く

- 興味のあることを思いきり学ぶ

- 親のケアや自分の医療費に、焦らず対応する

これまで普通にできていたことが、老後になってできなくなる。

それが「お金の問題」だったら、ちょっと悲しいなと思ったんです。

人生100年時代を楽しむための“ゆとり”を確保したい。

ここからは、そんな「自分資金」のために私が続けている3つの取り組みをご紹介しますね。

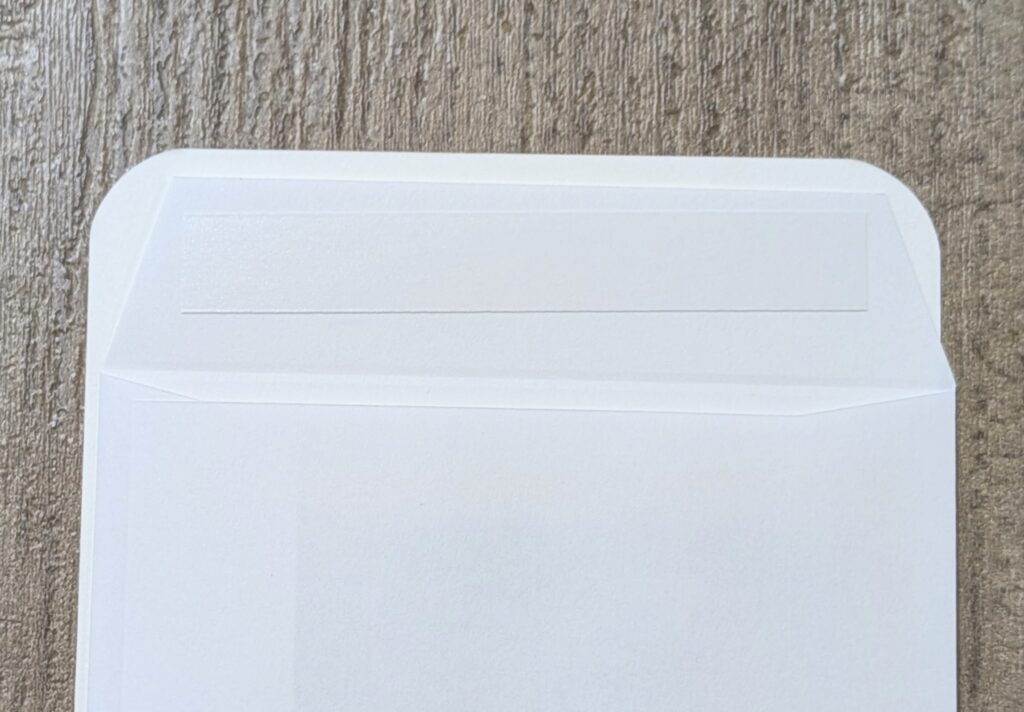

① 封筒貯金アイテム「hucho(フーチョ)」

huchoは、12枚の封筒がノートのように綴じられた「封筒貯金」専用アイテム。

見た目はかわいくて実用的。

それぞれの封筒に小窓と両面テープがついていて、お札を入れて封をすると、中に貯まっていく様子がほんのり見える仕組みです。

「入ってる!入ってる!」と嬉しくなり、やる気が続きます。

私の使い方:毎月1万円+ボーナス月3万円を“老後hucho”へ

私はこのhuchoを使って、老後資金の一部を“現金で”積み立てています。

- 毎月:1万円

- ボーナス月(年2回):3万円

このペースでいけば、年間18万円です。

“アナログ”だからこそ、心が整う

最近はキャッシュレスや投資アプリも主流ですが、このhuchoのようなアナログな手段には、“お金に触れる安心感”があります。

1万円札を入れて、封をして、「また今月も1ページ進んだ」と思える。

ちょっとした達成感と、自分のお金をコントロールできている実感。

これはデジタルだけでは得られない感覚でした。

私にとって、「お金と向き合うリズム」になっています。

② 職場で続けている「企業型DC(確定拠出年金)」

30歳から職場でスタートした企業型DC(確定拠出年金)。

企業型DCは、会社と一緒に老後資金を積み立てていく仕組みで、基本的には長く続けることが前提の制度です。

当時は仕組みもよく分かっておらず、なぜか全部外国株式に突っ込むという大胆なスタート!

「自分でお金出してるわけじゃないし、まいっか」くらいの気持ちでした。

でも、いま振り返ると、“よくわからなくても始めたこと”が、いまの安心の土台になっています。

途中からはリスク分散も意識して、配分を見直しましたが、気づけば20年間、ちゃんと積み上がっていたんですよね。

③ 少額から始めた「NISA」

NISA(少額投資非課税制度)については、ずっと気になっていました。

でも、「ちゃんと勉強してから…」と先延ばしにし続けていたんです。

それが、奨学金を完済し、マイホームも購入して、「やっと次のことを考えられるかも」と思えた41歳のときに、ようやく口座開設。

最初は本当に少額から。

でも、「失敗しても大丈夫な範囲でやってみる」ことで、少しずつ理解と自信が育っていきました。

制度の仕組みや最新の内容については、金融庁の公式NISA情報を見るようにしています。

ちなみに…FPでもなんでもない夫の方が投資に詳しいという現実(笑)。

「これ、どう思う?」と聞くと、「それ、信託報酬ちょっと高くない?」と冷静にツッコまれることも。

でも、そうやって夫婦で自然に“お金や老後”の話ができるようになったことも、私にとってはひとつの安心になっています。

もし今、「全然準備できてない…」と感じていたとしても、大丈夫。

私もそうでしたし、“考え始めた今”こそが、もう半分は進んでいる証拠なんだと思っています。

【よくある疑問と解決策】40代からでも間に合う!老後資金の準備

まとめ|老後資金に正解はない。だからこそ「今の自分」に向き合う

「老後資金は必要か?」「いくらあれば安心か?」

この問いに、誰かが出す“正解”はありません。

なぜなら、老後の暮らしも、収入も、理想の生き方も、人それぞれだからです。

だからこそ大切なのは、「自分にとっての安心ライン」を考えてみること。

はじめは不安でも大丈夫!私も、少しずつでした。

- 見える形で貯められる「封筒貯金」

- 長く続けた企業型DC

- 少額からのNISA投資

どれも地味な取り組みですが、「老後と向き合えている」という安心感につながっています。

今日、この記事を読んだあなたも、もう一歩前に進んでいます。

今の暮らしから、できることをひとつ。

それが、未来の安心につながっていきますよ。

もしお金も暮らしも、がんばりすぎずに整えていきたいと思ったら、こちらもあわせてご覧くださいね。

▶ 40代からゆるっと始める終活― 断捨離と貯蓄で整えるミニマルな暮らし ―