- 浪費癖が直らず、老後資金が全然たまらない…

- 節約がどうしても長続きしない

- 自動でお金が貯まる「仕組み」を知りたい

「浪費癖が直らない…節約も苦手…」

40代を迎えると、ふとしたときに「このままで老後、大丈夫かな?」と不安になりますよね。

実は私も、節約がとにかく苦手で、20代・30代のころは貯金がまったく増えませんでした。

41歳の時、あまりに貯金がなさすぎて、夫に「FPだったよね?新卒さんかと思った(笑)」とツッコまれたこともあります。

でも、そんな私でも “ある仕組み”を作っただけで、お金が自然と貯まっていく生活に変えることができたんです。

今回は、節約が苦手でも、浪費癖があっても、ほったらかしで老後資金が作れる3ステップをお伝えします。

▼この記事の内容

なぜ浪費癖は直らない?意志ではなく“脳の仕組み”が原因

「また無駄遣いしちゃった…」と落ち込むたびに、「私って意志が弱いのかな」と感じたこと、ありませんか?

でも実はそれ、あなたのせいだけじゃなく脳の仕組みも関係があるんです。

この章では、「どうして浪費癖は直らないのか?」その根本的な理由と、意志ではなく“仕組み”で整える方法をお伝えします。

ストレス発散やSNSでの「つい買い」は、脳の自然な反応

「また無駄遣いしてしまった…」

「どうして私は我慢できないんだろう…」

そんなふうに落ち込んでしまうこと、ありますよね。

でもそれ、あなたの意思や性格の問題だけではないんです。

実は人間の脳は、「短期的な快楽」にはすばやく反応し、「将来のための我慢」にはとても弱いという性質があります。

特にストレスがたまっていたり、SNSで楽しそうな投稿を見たりすると、気づかないうちに「ご褒美買い」や「なんとなくポチ」が増えてしまうのも、自然な反応なんです。

意志力だけでは続かない理由

節約や我慢は、いわば「意志力(ウィルパワー)」を使う行動です。

でもこの意志力、1日の中でどんどん消耗していくもの。

仕事や家事で疲れた夜に、気づけばコンビニスイーツやネットショッピング…そんな経験、あなたにもありませんか?

これは意志が弱いのではなく、仕組みとして「そうなりやすい環境」にいるだけなんです。

「浪費癖は直らない前提」でOK。だから仕組みが効く

私は昔、「浪費癖を直さなきゃ」「節約を頑張らなきゃ」と思っていました。

でも、それをやめてからの方がうまくいくようになりました。

大事なのは、「浪費癖は直らない」ことを前提にした仕組みをつくること。

- お金は先に貯金・投資にまわしておく

- 使うお金も用途ごとに分けておく

- 無理に我慢せず、“使っていいお金”の中で楽しむ

こうした工夫を先にしておけば、節約ができなくても、お金は自然と残るようになります。

40代から「仕組みでラクに続く」を取り入れてみませんか?

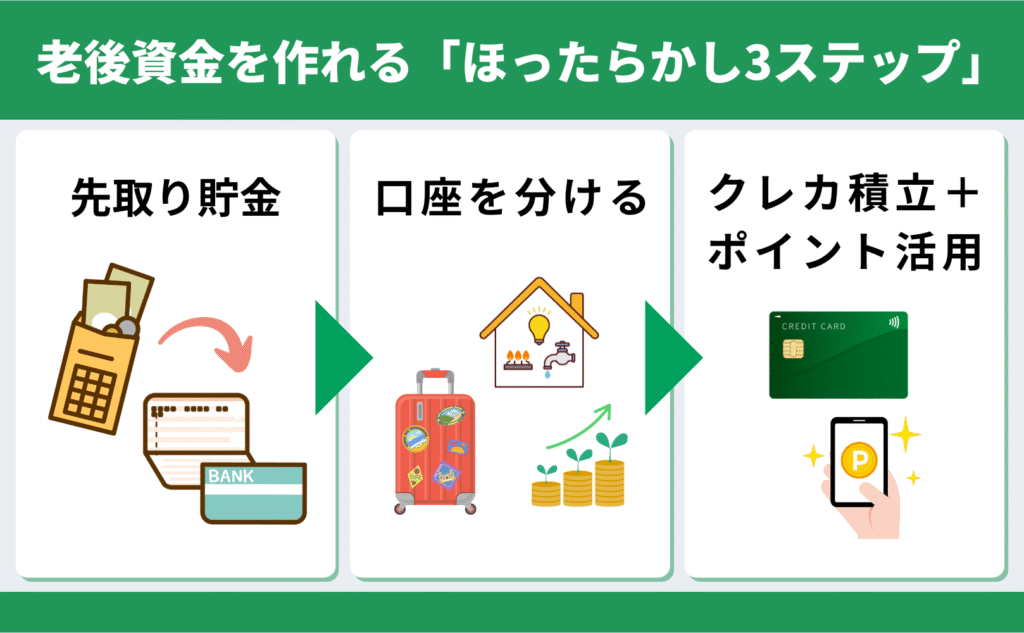

【実践編】節約が苦手でも老後資金を作れる「ほったらかし3ステップ」

ここまで読んでくださった方なら、「浪費癖は意志ではなく仕組みで整えるもの」と、少し実感していただけたかもしれません。

ここからは、実際に私が続けてきた「具体的な仕組み」の3ステップをご紹介します。

私は、この3ステップで仕組み化できました。

- ステップ1:先取り貯金で「使えないお金」を作る

- ステップ2:口座を3つに分けて“浪費OK”にする

- ステップ3:クレカ積立+ポイント活用で自動的に育てる

ステップ1|先取り貯金で「使えないお金」を作る

「収入はあるのに、なぜかお金が残らない」

そんな場合は、無意識に「使ってから余ったら貯めよう」としているのかもしれません。

お金が貯まる人に共通するのは、「先に貯めて、残りで暮らす」というシンプルな考え方。

その仕組みをつくるのが「先取り貯金」です。

私が実践しているお金の振り分け方法

メインバンクは、住信SBIネット銀行。

給料日には自動で、次のようにお金が振り分けられる仕組みを作っています。

- 住宅ローン引き落とし口座へ、必要額を移動

- 家計用の生活費口座へ、毎月の生活費を移動

- ハイブリッド預金(証券口座と連動)へ、投資用のお金を一定額移動

- 残った分は「目的別口座」で用途別に分類(医療費・旅行費など)

この仕組みがあるおかげで、「どこにいくらあるか」がいつも明確。

しかも、投資や貯金に回す分は先に取り除いてあるので、使いすぎを心配する必要もなくなりました。

小さな金額でもOK。大事なのは「仕組みを作ること」

たとえば、私が投資用に移していた金額は最初は月1万円。

大きな額でなくても、自動で確保しておくことで継続しやすくなります。

ステップ2|口座を3つに分けて“浪費OK”にする

「今月、いくらまで使っていいのか分からない」

そう思いながらお金を使っていると、モヤモヤが積み重なりがちです。

そんな方におすすめなのが、お金の用途別に口座を分ける方法です。

私が使っている3つの口座

- 生活費用口座:家賃・光熱費・通信費・食費などの毎月の支出

- 浪費・趣味用口座:カフェ・旅行・ファッション・美容費など自由に使うお金

- 投資・貯金用口座:NISA・iDeCoなど将来の資産づくりに使うお金

①は楽天銀行、②と③は住信SBIネット銀行を使っています。

「浪費用口座」をあえて作ることで、罪悪感が消える

ここでのポイントは、浪費用口座を“わざと”作ることです。

「この中なら自由に使っていい」と決めてあるだけで、気持ちの余裕ができて、使うたびに罪悪感を抱くことがなくなります。

しかも、先取り貯金で貯める・投資するお金はすでに分けてあるので、多少浪費しても将来の資金は守られている安心感があります。

身軽に使える「みがる貯金」と名付けてみました!

管理が苦手な人にも便利な「目的別口座」機能

住信SBIネット銀行には「目的別口座」機能があり、1つの口座内で「旅行費」「自動車費」「医療費」などを用途別に分けて管理できます。

これを使えば、家計簿が苦手でもお金の流れが見える化されて、無駄遣いが減りやすくなります。

▼住信SBIネット銀行の「目的別口座」はこちら。

画面もシンプルで、スマホからでもすぐ設定できますよ。

ステップ3|クレカ積立+ポイント投資で自動的に育てる

「投資ってむずかしそう」「毎月チェックするのが大変そう」

そんな方にもおすすめなのが、クレカ積立+ポイント投資です。

※クレカ積立とは、クレジットカードを使って毎月自動的に投資信託を購入する方法です。

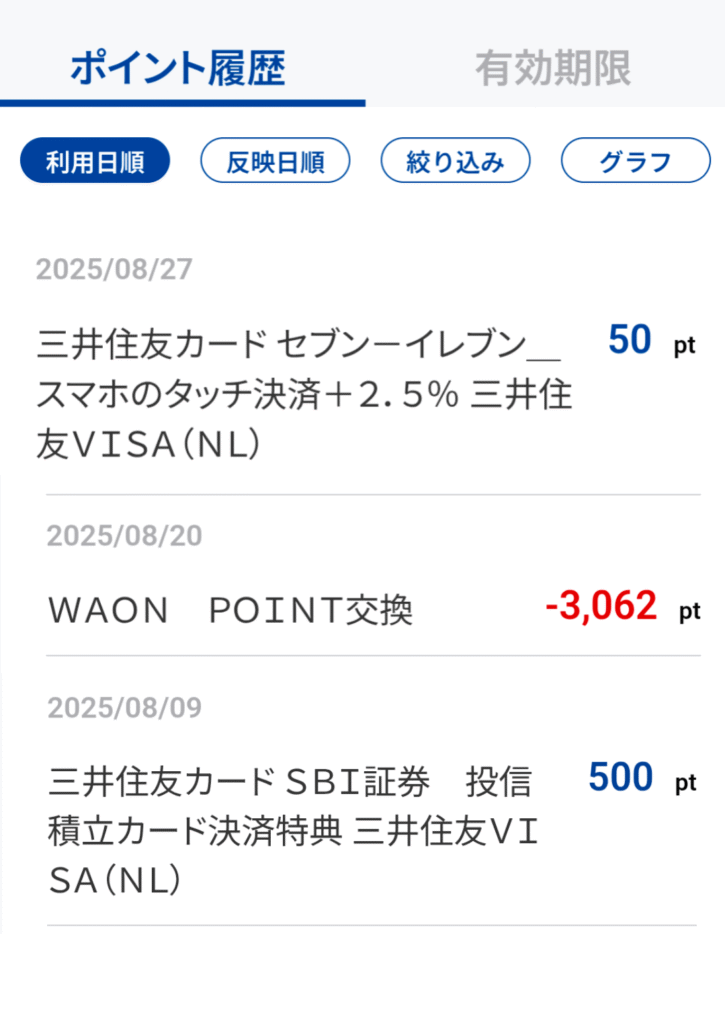

私が活用しているのはこの組み合わせ

- 証券会社:SBI証券

- クレジットカード:三井住友カード(NL)

この組み合わせなら、毎月自動で積立投資ができて、さらにVポイントが貯まるという嬉しい仕組みなんです。

貯まったポイントは「ウェル活」で活用

投資で貯まったVポイントは、WAONポイントに交換して、毎月20日にウエルシアで使うと1.5倍の価値になります。

たとえば…

- 3,000円分のVポイント → ウエルシアでは4,500円分の買い物に!

投資しながらポイントも活用できて、日用品の支出が浮く。

これがまさに、「自動でお金が育つ+家計も助かる」の理想的な形です。

40代の老後資金は「貯金×投資」で安心をつくる

「老後資金、そろそろちゃんと考えなきゃ…」と思いながらも、何から始めたらいいかわからない。

そんな40代の私がたどり着いたのが、貯金と投資を組み合わせる”ゆるい仕組み”でした。

ここでは、その具体的な方法をご紹介しますね。

自動積立NISAで10年続けられた理由

投資と聞くと、「難しそう」「管理が面倒」と感じる人も多いですよね。

実は私もそうでした。

でも、NISAは一度設定してしまえば、あとは自動で買い付けてくれる仕組み。

だからこそ、10年間もゆるく続けることができました。

※NISAとは「少額投資非課税制度」のこと。利益に税金がかからない、おトクな制度です。

はじめは少額からスタートでOK

私の場合、最初にNISAで積立を始めたときの金額は月1万円。

「それだけで意味あるの?」と思うかもしれませんが、重要なのは継続できる金額で始めることです。

大きな額で始めて途中でやめるより、少額でも“放っておいても続く”安心感があると自然と長く続きます。

「難しいことは全部“仕組み”にまかせる」

銘柄も一度決めたら変更はほとんどせず、買い付けは自動、確認は年に数回だけ。

節約や我慢が苦手でも、仕組みに任せれば投資は続けられる。

これが10年続けた今の、私の実感です。

企業型DCも「会社が出してくれるお金」を“放置運用”で育てる

もしあなたの職場に企業型DC(企業型確定拠出年金)の制度があるなら、これもぜひ活用してほしい仕組みのひとつです。

※企業型DCとは、会社が掛金を出してくれて、従業員が運用だけを行う「会社が用意してくれる年金制度」です。

私の勤め先(病院)では、職場が掛金を拠出してくれて、私が運用だけを担当する形でした。

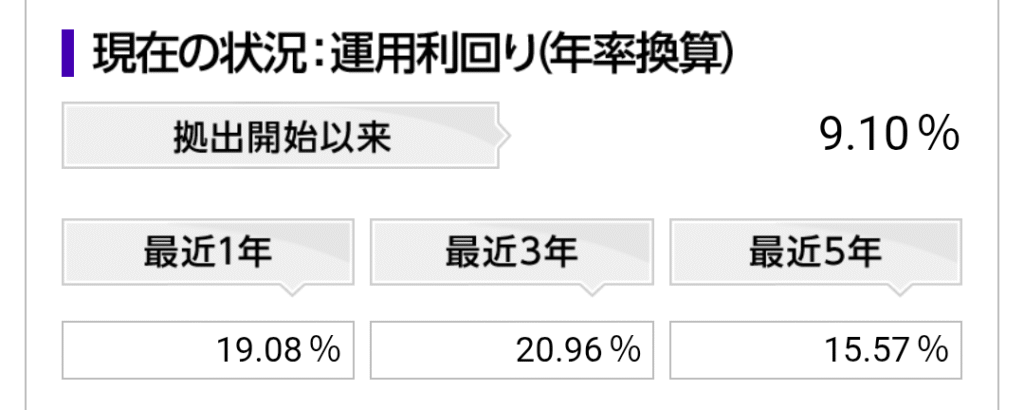

30歳からスタートして、設定したのは2回くらい。あとは本当に、ほぼ放置です(笑)

運用結果を見てびっくり。

毎月14,355円を約20年積み立てた結果、700万円以上に。

正直、ここまで育っているとは思っていなくて、「運用ってすごい…!」と驚きました。

普通預金なら利息はほんの数千円ですからね。

それを思うと、何もしていないのにここまで差がつくんだなと、実感しています。

自分でお金を出さなくても、運用という「選択」だけで未来のお金が変わるって、すごくないですか?

ちなみに、企業型DCがない職場の方でも、個人型のiDeCoという形で始めることができますよ

※iDeCo(イデコ)とは、個人が自分でお金を出して積み立て、将来の年金として運用する制度で、節税効果もあります。

【初心者向け】放置でOKな投資の始め方と継続のコツ

投資というと「チャートを見たり、売買のタイミングを考えたり…」といったイメージを持つ方も多いですよね。

でも、私がずっと続けられている理由は、まさに逆。

「なにも考えなくてもいい」からこそ、無理なく続けられているんです。

私が投資を続けられた3つの理由

- 自動積立だから、意識しなくても毎月コツコツ投資できる

- 定期的な見直しも年1回だけでOK

- 銘柄選びも一度決めたら基本はそのまま

このくらいシンプルだからこそ、お金の管理が苦手な私でもできるし、「将来の老後資金」も、気づけばしっかり準備が進んでいた実感があります。

知識がなくても、意志力がなくても、仕組みさえ作ってしまえば、投資は“続く”んです。

まとめると、こんな感じです。

| 制度 | 誰が掛金を出す? | メリット | 対象者 |

|---|---|---|---|

| NISA | 自分 | 利益が非課税 | 全員(20歳以上) |

| iDeCo | 自分 | 節税+老後資金 | 自営業・会社員・公務員など |

| 企業型DC | 会社 | 老後資金準備 | 企業が導入している会社員 |

※投資成績は運用商品や相場によって異なります。あくまで私の場合の一例として参考にしてくださいね。

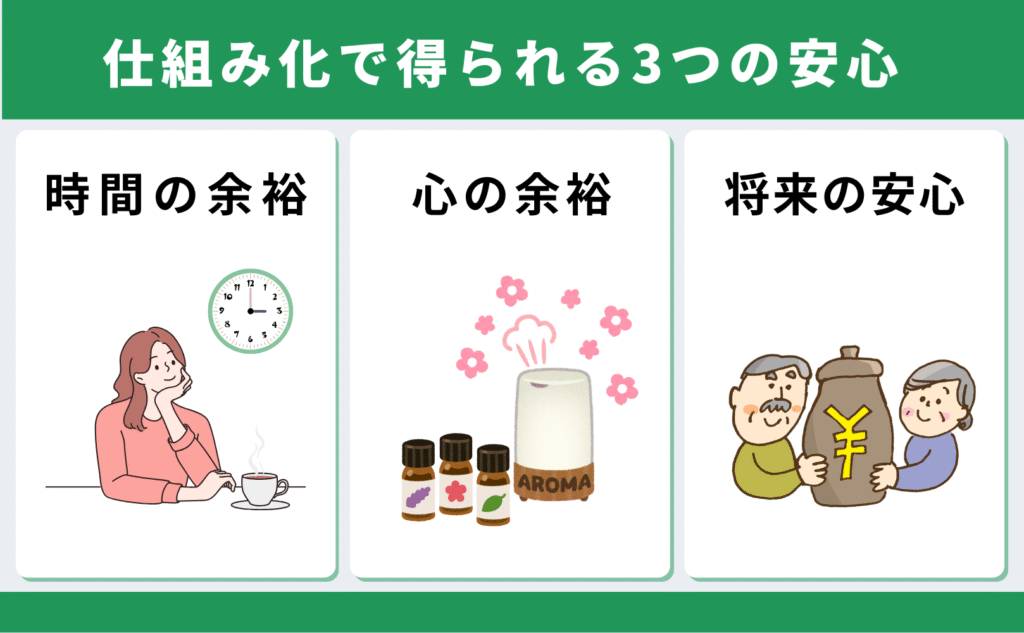

節約ストレスを減らす!仕組み化で得られる3つの安心

仕組み化によって手に入るのは、お金ではありません。

以前は、毎週のように家計簿アプリを開いて反省して…を繰り返していましたが、仕組みを作ってからは「今月も安心して使えてるな」と気持ちが落ち着くようになりました。

- 時間の余裕:いちいち管理しなくていい

- 心の余裕:浪費しても罪悪感がない

- 将来の安心:老後資金が“自然に”積み上がる

この3つが揃うことで、「なんとなく不安だった毎日」が、少しずつ落ち着いて、心豊かに変わっていきますよ。

時間の余裕:いちいち管理しなくていい

節約や貯金を“手動”でやっていた頃は、毎月のやりくりに時間も手間もかかっていました。

「いくら使ったかな?」「来月はどう調整しよう?」と、家計簿アプリとにらめっこ…。

でも今は、貯金も投資も“自動化”してあるから、月末に確認するだけ。

いちいち管理しなくていいだけで、家計のストレスがぐんと減りました。

時間も気力も限られている40代だからこそ、毎月の手間を減らしてラクに続けられるって本当に大きなメリットです。

心の余裕:浪費しても罪悪感がない

以前の私は、「節約しなきゃ…」「また無駄遣いしちゃった…」と自己嫌悪の繰り返し。

それが地味にストレスで、モチベーションも続かなくなっていました。

でも、浪費用の口座をあらかじめ分けておく仕組みを作ったことで、今では「この範囲で使っていい」と思えるようになり、浪費しても罪悪感がないんです。

むしろ「今月も楽しみに使えたな〜」と思えるくらい、気持ちの余裕ができました。

将来の安心:老後資金が“自然に”積み上がる

以前は、老後のことを考えるたびに「私、大丈夫かな…」と不安でいっぱいでした。

でも、仕組み化を始めてからは、自然と資産が増えている実感が持てるように。

たとえばNISAやiDeCoの画面を見ると、「このまま続ければ、老後には〇〇万円ぐらいになるかも」と、少しずつ“見通し”が持てるようになります。

もちろん将来のことは誰にもわかりませんが、今この瞬間も“お金が自動で育っている”という安心感があるだけで、気持ちがとてもラクになります。

まとめ|節約が苦手でも「仕組み」があれば人生は変えられる

- ステップ①:先取り貯金(自動送金で“使えないお金”に)

- ステップ②:口座を3つに分ける(浪費もOKな設計)

- ステップ③:クレカ積立+ポイント活用(投資しながら生活もお得に)

節約が苦手でも、浪費癖があっても、大丈夫。

私自身、貯金100万円からのスタートでしたが、“仕組み化”という考え方を取り入れたのが大正解!

ここでお伝えした通り、お金は「がんばって貯める」ものではなく、“勝手に貯まる仕組みをつくる”ことが大切なんです。

3ステップの内容はシンプルですが、続けることで将来に大きな安心が生まれます。

まずは、ステップ①の「先取り貯金」から始めてみませんか?

あなたも無理せず、ゆるっと始めてくださいね。

関連記事|40代からのお金と暮らしを“まるごと”整えるヒント

お金・暮らし・心のゆとり。人生まるごと、ゆるっと整えていきませんか?

未来の安心につながるヒントがきっと見つかりますよ。

▶暮らしとお金の見直しで、後半の人生を“軽やかに”生きる準備を。

▶物を減らせば、心も整う。クローゼットから始めるミニマルな暮らし。

▶100均ノートで気軽に始める。40代からのエンディングノート入門。